Với thời gian cách ly xã hội dưới 3 tháng và khá ngắn so với các thị trường khác, Việt Nam là một trong những quốc gia bước ra khỏi đại dịch Covid-19 theo mô hình “Phục Hồi”*. Trong mô hình này, phần lớn hành vi của người tiêu dùng (NTD) có xu hướng khôi phục lại như trước đó, tuy nhiên, vẫn có những sự thay đổi về mức độ ưu tiên hoặc vĩnh viễn trong các động lực thúc đẩy mua sắm. Từ đó, các giỏ hàng FMCG của NTD sẽ trải qua quá trình tái cân bằng và điều chỉnh liên tục.

Theo nghiên cứu gần đây của Nielsen Việt Nam có 3 yếu tố ảnh hưởng đến một danh mục sản phẩm lý tưởng để giúp tối ưu hóa tiềm năng bán hàng của doanh nghiệp. Đầu tiên là sự thay đổi trong hành vi của NTD với những nhu cầu mới nổi lên như y tế, sức khỏe, chuộng hàng nội địa. Kế đến là khả năng chi tiêu, khi ví tiền của NTD giữ nguyên thậm chí là bị thu hẹp lại, thì họ cần phải thay đổi sự ưu tiên, tìm kiếm những sản phẩm có giá trị thiết yếu, điều này tạo cơ hội cho việc thay đổi kích cỡ sản phẩm, bao bì.

Người tiêu dùng có xu hướng mua sản phẩm to hơn cho hàng thiết yếu và gói nhỏ cho nhóm ít cần thiết. Sau cùng là do hạn chế về chuỗi cung ứng, trong đại dịch, số lượng SKUs bán ra trên thị trường giảm 13% so với trước đại dịch, từ 5700 SKUs xuống còn 4800 SKUs. Đây cũng là cơ hội tái cơ cấu và tối ưu danh mục làm sao cho hiệu quả hơn.

Ngay từ bây giờ, các doanh nghiệp FMCG, nhà bán lẻ cũng như nhà sản xuất cần lên kế hoạch thích nghi với những thay đổi trong hành vi tiêu dùng đồng thời tận dụng cơ hội để đổi mới. Theo Nielsen, có 3 động lực chính yếu giúp thúc đẩy tăng trưởng và tối đa hóa tiềm năng doanh số như sau:

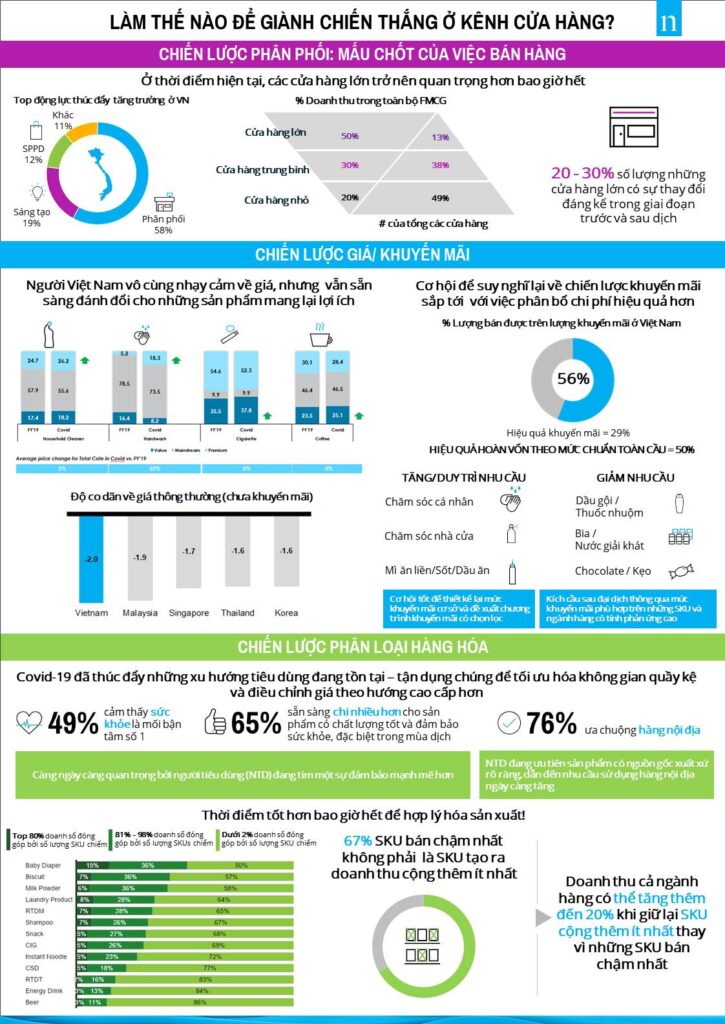

Kênh phân phối: Dịch COVID đã tạo nên sự chuyển biến trong kênh bán hàng Hiện đại (Modern Trade) và kênh Thương mại điện tử (E-Commerce). Tuy nhiên, tại Việt Nam, kênh bán hàng Truyền thống vẫn chiếm ưu thế trên thị trường, với 85% thị phần ngành tiêu dùng đến từ kênh này.

Theo dữ liệu của Nielsen Việt Nam năm 2019, khắp Việt Nam có khoảng 1,3 triệu cửa hàng truyền thống bán hàng tiêu dùng nhanh (FMCG). Do đó, yếu tố phân phối và đảm bảo sự hiện diện của sản phẩm tại cửa hàng rất quan trọng, đóng góp 58% so với những yếu tố như sản phẩm sáng tạo (19%), sức mua (12%) và các yếu tố khác (11%). Đối với ngành hàng tiêu dùng nhanh của Việt Nam, có 13% các cửa hàng lớn đóng góp 50% doanh thu, ngược lại 49% các cửa hàng nhỏ chỉ đóng góp 20% doanh thu. Sự tập trung này khác nhau tùy thuộc vào từng ngành hàng.

Đối với những ngành hàng FMCG, Thực phẩm, Giải khát và Bia thì sự phân bổ tương đối giống nhau. Tuy nhiên, đối với những ngành hàng như Chăm sóc cá nhân, Chăm sóc nhà cửa, Chăm sóc em bé, Sản phẩm từ sữa thì sự tập trung này còn mạnh mẽ hơn nữa, cụ thể là 6-8% cửa hàng lớn có thể đóng góp tới 50% doanh số. “Đây là thời điểm cần thiết để xem xét đâu mới là vấn đề quan trọng nhất vì việc tập trung vào tất cả mọi thứ là điều không khả thi. Kênh bán hàng truyền thống vẫn là kênh quan trọng và không thể lơ là. Vì vậy, việc xác định những cửa hàng trọng yếu để tái cấu trúc sự đầu tư là cách để có thể tối đa hóa doanh thu cho doanh nghiệp. Thêm vào đó, đã có một sự thay đổi đáng kể lên đến 20 – 30% về top những cửa hàng mang lại hiệu suất cao nhất (còn gọi là Cửa hàng Vàng) từ ngay trước COVID-19, nên việc cập nhật những thông tin mới nhất để điều chỉnh chiến lược kinh doanh cũng là việc vô cùng quan trọng.”, ông Richard Thomas, Giám đốc bộ phận Giải pháp Kinh doanh Hiệu quả của Nielsen Việt Nam chia sẻ.

Giá cả và khuyến mãi: Việt Nam là thị trường rất nhạy cảm về giá, theo nghiên cứu năm 2019 của Nielsen, độ co giãn về giá của Việt Nam là -2** – cao nhất so với các nước lân cận trong khu vực Đông Nam Á. 80% NTD được hỏi cho biết họ có nhận thức rõ ràng khi giá cả thay đổi. Như vậy, trước khi áp dụng chiến lược thay đổi về giá của mình thì tất cả các doanh nghiệp nói chung cần có một bức tranh tổng quát, chi tiết về độ co giãn về giá đối với các ngành hàng đang được bán ở các kênh khác nhau.

Thị trường Việt Nam cũng là một thị trường bị ảnh hưởng rất nhiều bởi khuyến mãi. 56% doanh thu được tạo ra từ chương trình khuyến mãi, tuy nhiên, dù bị ảnh hưởng nhiều nhưng hiệu quả được tạo ra từ hình thức này chỉ có 29%. Trong số 100 đồng doanh thu được tạo ra nhờ chạy khuyến mãi thì doanh nghiệp chỉ thu về được sự tăng về mặt doanh thu là 29 đồng, một con số rất thấp so với mặt bằng chung của toàn cầu là 50%.

“Với tình trạng nhiều người bị ảnh hưởng tiêu cực bởi dịch bệnh hiện nay, có chiến lược đúng đắn về giá cả và khuyến mãi là vô cùng cấp thiết. Có nhiều doanh nghiệp đã lãng phí quá nhiều chi phí cho việc khuyến mãi, và hiện giờ là một cơ hội lớn để tái tiết kiệm tiền cho doanh nghiệp. Điều này sẽ giúp ích cho một chiến lược lâu dài của doanh nghiệp”, ông Richard cho biết thêm.

Tối ưu hóa danh mục sản phẩm: NTD Việt Nam luôn rất cởi mở với các sản phẩm mới, với 49% NTD cho biết họ sẵn sàng thử chúng. Riêng năm 2019, theo nghiên cứu của Nielsen, có đến 6.455 sản phẩm mới được ra mắt tại Việt Nam và trong nhiều trường hợp có rất nhiều sản phẩm không đủ tiêu chuẩn có mặt trên quầy kệ. Tuy nhiên, đối với một số ngành hàng thì 3% mã sản phẩm (SKUs) đóng góp 80% doanh số, trong khi đó 80% mã sản phẩm chỉ đóng góp 2% doanh số tổng của ngành hàng.

“Có một lý do các doanh nghiệp vẫn tạo ra nhiều SKUs vì muốn trưng bày sản phẩm lên kệ, giúp thương hiệu, sản phẩm xuất hiện nhiều hơn trong mắt người tiêu dùng – còn gọi là độ phủ (vision share). Theo nghiên cứu của Nielsen, nhiều SKUs hơn không có nghĩa là nhiều thị phần hơn trên kênh hiện đại bởi hệ số tương quan chỉ là 2%*** – một hệ số rất thấp. Vì vậy, nếu nhiều SKUs được trưng bày nhưng không tạo ra được sự hấp dẫn trên quầy kệ sẽ không thu hút được tầm nhìn của người mua sắm, hoặc cho dù có lọt vào tầm mắt nhưng không đủ ấn tượng, họ cũng không lựa chọn mua.

Từ đó dẫn đến việc tốn kém chi phí đưa sản phẩm lên quầy kệ nhưng lại không mang về được doanh thu và doanh số tương xứng. Lúc này, các doanh nghiệp cần phải suy nghĩ lại rằng liệu việc đưa ra quá nhiều SKUs như vậy là cần thiết hay không. Ngược lại, một SKUs phù hợp có thể mang lại 15% tăng trưởng doanh số ở kênh truyền thống.

Thêm vào đó, nếu danh mục càng phân mảnh, khả năng trống kệ càng cao và từ đó làm lỡ đi cơ hội bán hàng của doanh nghiệp. Chính vì vậy, việc tung ra quá nhiều SKUs là không nhất thiết.”, ông Lê Hoàng Long, Quản lý bộ phận Tư vấn chuỗi bán lẻ, Nielsen Việt Nam chia sẻ.

“Bên cạnh việc tối ưu hóa danh mục sản phẩm, trong thời điểm này, doanh nghiệp có rất nhiều cơ hội để đổi mới các sản phẩm với lợi ích đặc trưng; khám phá các kích cỡ bao bì mới với những mức giá khác nhau phù hợp với đa dạng các nhu cầu; chuyển đổi phân bổ nguồn hàng trong các kênh khi mà kênh ăn uống ngoài đang được tái cân bằng; và tối ưu hóa danh mục SKUs đang có trong thị trường ngách.

Và cho dù là cách thức nào đi chăng nữa, hãy luôn nghĩ về tiềm năng tăng trưởng trong thời điểm hiện tại. Tất cả những điều đó không những có tác động rất lớn đến cách mà doanh nghiệp đổi mới các dịch vụ và sản phẩm mà còn cả cách giao tiếp với người tiêu dùng bao gồm việc tiếp thị, đóng gói sản phẩm và trưng bày trên quầy kệ.”, ông Nguyễn Anh Dzũng, Giám đốc cấp cao, bộ phận Đo lường Bán lẻ, Nielsen Việt Nam kết luận.

{kind=link}